导读:近日,中国互联网信息中心CNNIC今日发布第35次调查报告,报告显示2014年,台式机、笔记本等传统上网设备的使用率保持平稳,移动上网设备的使用率进一步增长,新兴家庭娱乐终端网络电视的使用率达到一定比例。手游的爆发式增长在2014年上半年达到最高峰,下半年开始逐渐进入洗牌期,并表现出稳中有降的趋势,而预计2015年在延续这一趋势的同时,手机网游的份额将进一步扩大。

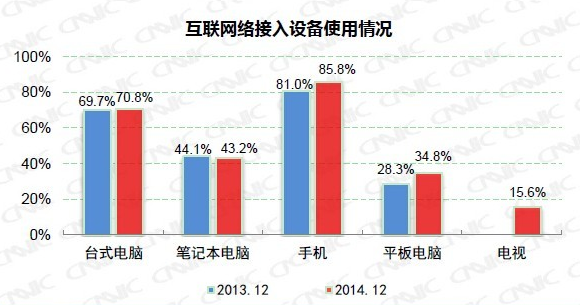

2014年,台式机、笔记本等传统上网设备的使用率保持平稳,移动上网设备的使用率进一步增长,新兴家庭娱乐终端网络电视的使用率达到一定比例。

通过台式电脑和笔记本电脑接入互联网的比例分别为70.8%、43.2%,与2013年底基本持平;通过手机接入互联网的比例继续增高,较2013年底提高4.8个百分点;平板电脑的娱乐性和便捷性特点使其成为网民的重要娱乐设备,2014年底使用率达到34.8%,并在高学历(本科及以上学历网民使用率51.0%)、高收入人群(月收入5000元以上网民使用率43.0%)中拥有更高使用率;随着网络技术和宽带技术的发展,网络电视融传统电视和网络为一身,其共享性、智能性和可控性迎合现代家庭娱乐需求,逐渐成为一种新兴的家庭娱乐模式,截至2014年12月,网络电视使用率已达到15.6%。

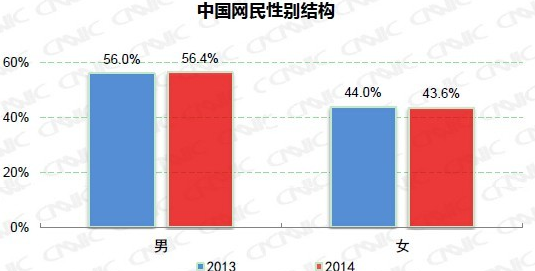

截至2014年12月,中国网民男女比例为56.4:43.6,近年间基本保持稳定。

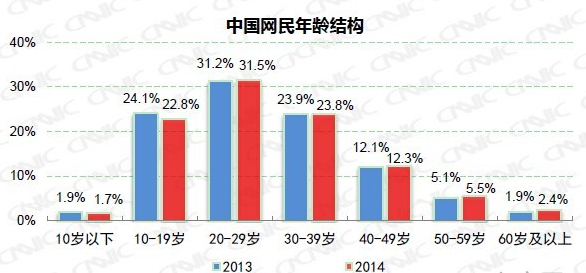

截至2014年12月,我国网民以10-39岁年龄段为主要群体,比例合计达到78.1% 。其中20-29岁年龄段的网民占比最高,达31.5% 。与2013年底相比,40岁及以上年龄段的网民比例有所增加,19岁及以下青少年儿童网民的比例有所降低。

手机游戏的爆发式增长在2014年上半年达到最高峰,下半年开始逐渐进入洗牌期,并表现出稳中有降的趋势,而预计2015年在延续这一趋势的同时,手机网游的份额将进一步扩大。

手机游戏用户游龄结构

49.7%的手机游戏用户都是2年以内的新用户,反映了手机游戏在最近2年内的爆发式增长。移动网络环境的改善、智能手机性能的提升和价格的下降,资本和游戏厂商的发力都是推动手机游戏发展的重要因素。

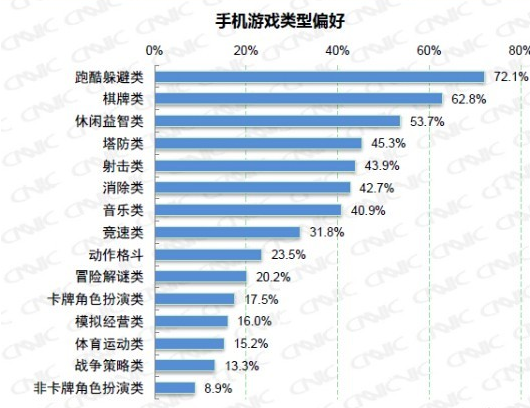

手机游戏类型偏

手机游戏已经逐渐从单机为主过渡到以网游为主。类型方面,跑酷躲避类、棋牌类、休闲益智类等轻游戏最受玩家青睐,而作为手机重度游戏的动作格斗类、角色扮演类、战争策略类发展势头良好,用户使用率在10%-20%之间,未来手机游戏收入的增长将主要来自这部分玩家。

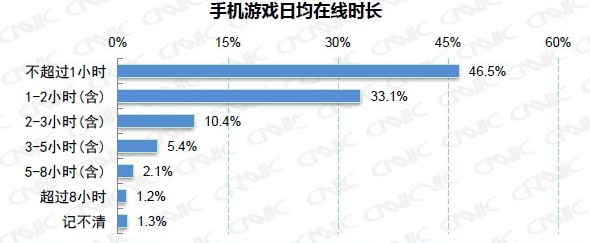

手机游戏时长分布

手机游戏日均在线时长在2小时内的用户占到79.6%,表现出碎片化的特征。随着移动游戏制作商的注意力逐渐从轻度网游转移到精品的重度网游、智能终端硬件水平的提升和4G网络的发展,预计手机游戏将逐渐重度化而使得日均在线时长逐渐上升。

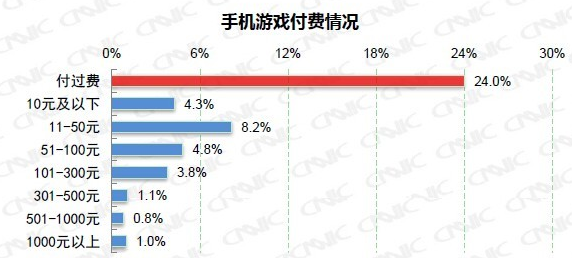

手机游戏付费情况

手机游戏用户中,付费用户占到24.0%,并且月均付费不超过100元的用户占付费用户总量的72% 。随着用户成熟度的提升、手机支付功能的完善,以及重度手机游戏的增多,未来手机游戏的付费情况依然有很大的提升空间。

手机游戏主要游戏产品

排名前15位的手机游戏产品用户规模都在1000万以上。其中,网游8款,全部为腾讯公司所有;单机游戏7款,国外厂商占据4款,国内厂商占据3款。此外,从游戏上线时间可以看出,虽然手机游戏的生命周期较短,但精品单机游戏的存活时间仍然可以超过5年。

手机游戏信息获取和下载渠道

从用户的手机游戏信息获取和下载渠道来看,和PC网游不同,手机游戏的推广对渠道的依赖性非常高,这直接导致手机游戏推广的费用居高不下,众多小型的手游厂商生存困难,研发费用受到挤压,手游精品难以出现。可以预见,拥有渠道的手游厂商将进一步垄断手游市场。

手机游戏的爆发式增长在2014年上半年达到最高峰,下半年开始逐渐进入洗牌期,并表现出稳中有降的趋势,而预计2015年在延续这一趋势的同时,手机网游的份额将进一步扩大。

一直以来,生命周期短、渠道成本高、产品同质化严重是制约手机游戏的发展的核心问题。手游市场经过2013和2014两年时间的洗牌,逐渐过滤掉了缺乏创新,技术实力较差的中小型开发者,而手机游戏也逐渐从低成本、玩法单一的小制作单机游戏开始向画面精细、玩法多样的大流量精品网络游戏过渡。伴随着4G网络与各种终端的普及,手游未来必将突破以前的固有玩法,发展出更多令玩家可以深度参与的新游戏类型,而寻求游戏的差异化、增强玩家体验、赋予游戏更多内涵将是当前游戏开发者不可回避的问题,也是我国未来从手游大国向手游强国转型的根本方向。

2007-2015 linekong.com, All Rights Reserved

2007-2015 linekong.com, All Rights Reserved

玩家评论(2条)

赶快给我写个评论吧~

全部评论

九游玩家 来自于 九游网页版

一天讨厌讨厌 一天讨厌讨厌一厌

九游玩家 来自于 九游网页版

一天讨厌讨厌 一天讨厌讨厌一厌